Munkáltató Által Fizetett Biztosítás Adózása 2019 – Munkáltató Által Fizetett Biztosítás Adózása 2012 Relatif

szabolcs-szatmár-bereg-megye-rendőr-főkapitányság Saturday, 16 October 2021- NAV - Tájékoztató a személybiztosítások és kockázati biztosítások adókötelezettségének 2019. évi változásairól

- Cafeteria 2019: itt a NAV összefoglalója a változásokról - Üzletem

- Munkáltató által fizetett biztosítás adózása 2014 edition

Az őszi adócsomag a biztosításokat, az önkéntes pénztárakat, a cafeteriát sem hagyta változatlanul. Végig vesszük a fontosabb cafeteria elemeket, bár nagyon sok a kedvezőtlen változás, a munkáltatóknak mégis lesznek lehetőségei a juttatásokra. A béren kívüli juttatások adólapjánál, illetve adójánál is van egy kis változás. A béren kívüli juttatások adólapja nem a juttatás 1, 18-szorosa, hanem a piaci értéke lesz. Az adóalap után 15% SZJA-t, valamint 19, 5% szociális hozzájárulási adót (2019. július 1-tól 17, 5%) kell fizetni, az idei 14%-os EHO helyett. Munkáltató fizeti. A nem béren kívüli, de egyes meghatározott juttatásoknál az adóalap a juttatás 1, 18-szorosa, adója pedig 15% SZJA és 19, 5% szociális hozzájárulási adó (2019. július 1-től 17, 5%). Munkáltató fizeti. Széchenyi Pihenő kártya: marad béren kívüli juttatás Szakszervezeten keresztüli üdülés: marad béren kívüli juttatás Készpénzben adható juttatás – évi 100 ezer Ft: 2019. január 1-től munkabérként adózik a munkavállalónál Munkásszállás: A munkásszállás fogalma kiegészül: szállodának nem minősülő kereskedelmi szálláshely, kivéve az étkezés (arra figyelni kell, hogy nem lehet a magánszemély tulajdonában vagy haszonélvezetében 50%-ot meghaladó ingatlantulajdon a munkahelyének helyet adó településen).

NAV - Tájékoztató a személybiztosítások és kockázati biztosítások adókötelezettségének 2019. évi változásairól

Az egyes meghatározott juttatás után fizetendő közteher alapja továbbra is a juttatás értékének 1, 18 szorosa [Szja tv. § (2) bekezdés b) pont]. 2019. január 1-jétől a juttatást 15 százalék szja, valamint 19, 5 százalék szociális hozzájárulási adó terheli [2018. Az összes közteher 40, 71 százalék. Megszűnik az a lehetőség, hogy a munkáltató belső szabályzat alapján vagy minden munkavállaló részére azonos feltételekkel és módon adhasson egyes meghatározott juttatásként gyakorlatilag bármilyen terméket, szolgáltatást kedvező közteher mellett. 2019. január 1-jétől hatályát veszti az Szja tv. 89. § (6) bekezdésében foglalt átmeneti rendelkezés is, amely alapján 2016. december 31-éig béren kívüli juttatásnak minősülő juttatásokat egyes meghatározott juttatásként lehetett biztosítani (pl. iskolakezdési támogatás, helyi utazási bérlet, önkéntes kölcsönös biztosító pénztárba fizetett munkáltatói hozzájárulás, Erzsébet utalvány, vagy az iskolarendszerű képzés munkáltató által átvállalt költsége).

Nem minősül kockázati biztosításnak, az a biztosítási szerződés, amely alapján a biztosító teljesítésének összege nem haladja meg az adott szerződésre befizetett biztosítási díj és erre jutó hozam együttes összegét. Nem minősül vagyoni érték kivonásnak a biztosítási díjfizető részére folyósított biztosítói teljesítés (pl. díjkedvezmény, díjengedmény). Kockázati biztosításnak nem minősülő adóköteles biztosítási díj: a kifizető által magánszemély javára kötött személybiztosítási szerződés alapján a kifizető által fizetett adóköteles biztosítási díj. Ebbe a csoportba a határozatlan idejű (whole-life), kizárólag halál esetére szóló életbiztosítások tartoznak. Hogyan adózok, ha a munkavállalómra kötök biztosítást? Kockázati biztosítás: 2018: A jelenleg hatályos jogszabályok alapján adómentes juttatási körbe tartozik az a kockázati biztosítás, amit a kifizető munkáltató köt a munkavállalóra betegség, baleset, halál kockázatára. A biztosítás kedvezményezettje a munkavállaló vagy egy általa megjelölt személy.

Cafeteria 2019: itt a NAV összefoglalója a változásokról - Üzletem

- Így adózik a munkáltató által átvállalt tandíj

- Mennyi az idelis napi kalóriabevitel 2019

- Eladó 1+2 szobás Pécs a Diósi úton | Otthontérkép - Eladó ingatlanok

- Munkáltató által kötött biztosítások adózása 2020-ban

- NAV - Tájékoztató a személybiztosítások és kockázati biztosítások adókötelezettségének 2019. évi változásairól

- E46 első sárvédő (Alkatrész - Egyéb)

- A NAV tájékoztatót adott ki a cafeteria 2019-es változásairól- HR Portál

- Ki voltál az előző életedben? Válassz egy virágot! | nlc

- Itt a NAV-tájékoztató a cafeteriaváltozásokról - Adózóna.hu

- Szex es new york 3 evad

- Megszűnik az egészségbiztosítás kedvező adózása

Figyelem, egy csapatépítés során felmerült étkezés, amennyiben megállapítható az egyéni fogyasztás, szintén bérként adózik! Iskolakezdési támogatás: az iskolakezdési támogatás is munkaviszonyból származó jövedelemként adózik. Helyi utazási bérlet: a helyi bérlet 100%-ban munkaviszonyból származó jövedelemként adózik. Amennyiben a munkavégzés feltétele a bérlet megvásárlása, akkor adómentes juttatás. A távolsági bérlet, a munkába járás továbbra is 100%-ban adómentes. Iskolarendszerű képzés: az iskolarendszerű képzés teljes mértékben munkaviszonyból származó jövedelemként adózik. Korlát nélkül adható. Feltétele a tanulói vagy hallgatói jogviszony. Beletartozik a külföldi képzés, államilag elismert intézményben. Nem iskolarendszerű képzés: Az Szja tv. 4. § (2a) alapján ha munkavégzés feltételeként szabják, nem bevétel. Amennyiben nem a munkavégzés feltétele, munkaviszonyos jövedelemként adózik. Önkéntes pénztári hozzájárulások: a munkáltatói hozzájárulás 2019. január 1-től munkaviszonyból származó jövedelemként adózik.

törvény (a továbbiakban: Módtv2. ) 2019. január 1-jétől kiegészíti a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv. ) adóköteles biztosítási díjra vonatkozó értelmező rendelkezését annak érdekében, hogy a kifizető csoportos biztosítás esetén meg tudja határozni az egyes magánszemélyekre jutó adóköteles jövedelmet. A módosítás értelmében csoportos biztosítás esetén adóköteles biztosítási díjnak minősül a csoportos biztosítás díjának a magánszemélyre arányosan jutó része, ha az a biztosítási szerződés alapján másként nem határozható meg, ha pedig a magánszemélyre jutó díj arányosítással sem állapítható meg, akkor a csoportos biztosítás díja [Szja tv. 3. § 89. pont]. A Módtv2 hatályon kívül helyezi az Szja tv. 1. számú melléklet 6. pont 6. 6. alpontjának b) alpontját és 6. 7. alpontjának c) alpontját, tekintettel arra, hogy a 2018. december 31-ét követően kötött kockázati biztosítás díja a magánszemély adóköteles bevételének számít. Emiatt a baleset- és betegségbiztosítás alapján nyújtott jövedelempótló és azzal egy tekintet alá eső biztosítói kifizetések, szolgáltatások adómentességére vonatkozó felső összeghatárról rendelkező szabályok fenntartása nem indokolt.. Az említett biztosítások adókötelezettségének változásával összefüggésben a Módtv2.

Munkáltató által fizetett biztosítás adózása 2014 edition

BGA Népszerű Népszerű Hirdetés

Az adóköteles biztosítási díj 2019. január 1-től hatályos Szja törvény szerinti fogalmát [Szja tv. 3. § 89. pont] a következőképpen kell alkalmazni, figyelemmel arra is, hogy a más személy által magánszemély javára kötött biztosítás vagy az egyéni biztosítás (ideértve a kollektív ernyő alatt kötött egyéni biztosításokat is), vagy a Ptk. fogalmi rendszerét kielégítő csoportos biztosítás: A más személy (pl. munkáltató, kifizető) által kötött egyéni (egy biztosítottat tartalmazó) biztosítási szerződésre (ideértve a kollektív ernyő alatt kötött egyéni biztosításokat is) a szerződő más személy által fizetett díj az Szja törvény 3. §-a 89. pontjának a) alpontja alapján – figyelemmel az Szja törvény 2. §-ának (6) bekezdésében foglaltakra – a más személy és a biztosított magánszemély között fennálló jogviszony szerint (jogviszony hiányában egyéb jövedelem jogcímen) az összevont adóalapba tartozó jövedelemként adóköteles, függetlenül attól, hogy a biztosítás kockázati biztosítás vagy kockázatinak nem minősülő tőkegyűjtő (felhalmozási típusú) életbiztosítás (pl.

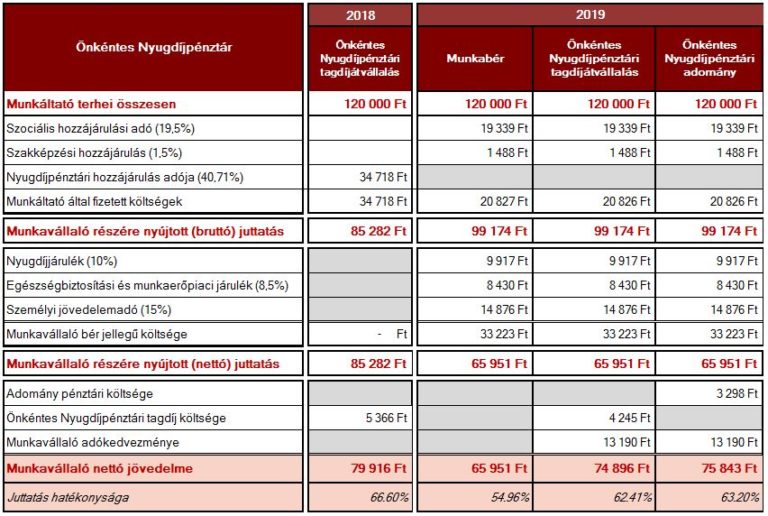

Jövőre lényegesen átalakul a munkáltató által önkéntes kölcsönös egészség pénztárba fizetett tagdíj hozzájárulás adókötelezettsége, írja a Növekedé. Lényegesen átalakul a munkáltató által önkéntes kölcsönös egészség pénztárba fizetett tagdíj hozzájárulás adókötelezettsége – hívta fel a Növekedé figyelmét a Saldo Zrt. Adótanácsadó Igazgatóság igazgatója. Mint Kökényesiné Pintér Ilona elmondta, a hozzájárulás kedvező adózása megszűnik, a munkáltató által a tag javára átutalt teljes összege munkaviszonyból származó jövedelemnek minősül jövőre. A munkáltatónak a korábbi 40, 71 százalék helyett 21 százalék közterhet kell befizetnie. A munkavállalónak pedig a bruttó munkáltatói juttatásra vetítve 33, 5 százalék közterhet kell befizetnie, amit a munkáltatónak kell levonnia és a levonást követően utalja a nettó összeget a pénztárba. Tekintettel arra, hogy a munkáltatói tagdíj hozzájárulás a munkabérrel azonosan fog adózni, az átutalt összeg adózott jövedelemnek minősül majd. Ennek következtében a munkavállaló a munkáltatói hozzájárulás pénztárba utalt nettó összegének 20 százalékáról rendelkezhet (kedvezményt vehet igénybe) az önkéntes pénztári befizetésre vonatkozó 150.

A béren kívüli és a kifizetői adóteher mellett adható juttatások körének 2019-től hatályba lépő drasztikus korlátozása alapvetően érintette a cégek által a dolgozók javára kötött biztosításokat, ideértve az ún. csoportos biztosításokat is. A kodifikált jogi norma miatt nem egy HR vezető, CFO fejében merült fel az, hogy ezt a jellegű juttatást alapjaiban kell újragondolni, átalakítani, megszüntetni. A PM által 2018. decemberében kibocsátott szakmai tájékoztató azonban komoly segítséget jelent ezen típusú juttatások adókezelésében, s ha adómentességet nem is, de kifizetői adóteher mellet adható juttatás lehetőségét megteremti a csoportos biztosítások megfelelő formáinál. Jelen felület terjedelmi korlátai miatt nem lehetséges ezen terület teljeskörű ismertetése, ezért itt csak – tapasztalataink és az ügyfélkérdések alapján – a leggyakoribb típusok, esetek adókötelezettségeit ismertetjük. Olyan esetekről lesz itt szó, ahol a szerződő és a díjat fizető személy is a munkáltató, a biztosított a munkavállaló és a kedvezményezett a munkavállaló maga, vagy pedig által megjelölt személy (jellemzően közeli hozzátartozó).